안녕하세요 !

최근 두산퓨얼셀 주주였다가 공매도 떄문에 너무 오르락 내리락이 심한 종목이길래

올랐을때 팔았더니 다음날 외국인들이 많이 빠지더라구요 !

그래서 다시 진입 하려고 지켜보는 종목 중에 하나 입니다 :)

수소차는 미래 전망이 좋은 종목 중에 하나이기 때문에

어디가 저점이고 , 어디가 고점인지 아무도 모르기에

되도록이면 무릎에 사서 어깨에 파는 것이 좋겠죠?

그럼 같이 공부를 해볼까요?

두산퓨얼셀 주가 전망

두산퓨얼셀은 수소와 산소의 전기화학

반응을 이용하여 연소과정 없이 전기를 만드는

수소 연료전지를 생산하여 판매하는 기업입니다.

수소차와 직접적인 연관은 희박하지만

수소 에너지와 관련된 사업을 영위한다는 이유로

수소차 관련주로 묶이기도 하는 모습입니다.

참고로 우리나라의 수소 전지 시장은

글로벌 보급량의 40%에 육박할 만큼 세계 최대의

수소 연료전지 시장으로 평가받고 있는데요.

그런 한국에서 예년까지만 하더라도

두산퓨얼셀의 시장 점유율은 70%를

차지하고 있었습니다. 현재는 수소 에너지에 대한

사회적 관심이 높아지며 많은 경쟁업체들이

생긴 탓에 점유율이 급감하기는 했지만

그럼에도 우수한 기술력을 바탕으로 업계에서

탄탄한 입지를 보여주고 있죠.

*두산퓨얼셀 2분기 실적 컨센서스

매출액 749억 원, 영업이익 16억 원,

순이익 9억 원으로 전년 동기에 비해 실적이

크게 감소할 것으로 생각됩니다.

아무래도 단일 사업부로 운영되는 기업의

시장 점유율이 크게 감소했으니 어찌 보면

실적 악화는 당연한 얘기일지도 모르겠네요.

*두산퓨얼셀 주가 전망(투자 지표)

부채비율 51.36%, ROE 3.98%, EPS 177원,

PER 282.89배, BPS 6,211원, PBR 8.04배로

부채비율이 낮아 기업의 펀더멘탈이 안정적으로

보여질 수는 있지만 수익성이 낮은 점과

주가수익비율이 200배를 웃돈다는 점을 고려하면

기업의 주가에 거품이 끼어 있는 듯합니다.

뭐 현재의 재무를 기준으로 적은 개인적인 해석이라

신빙성은 없습니다만 투자라는 게 항상 성장성만 보고

진행할 수는 없는 노릇이니 사업 전망이

뛰어나다고 해도 기업의 현재 재무 상태가

이러하다는 건 알아두셨으면 좋겠네요

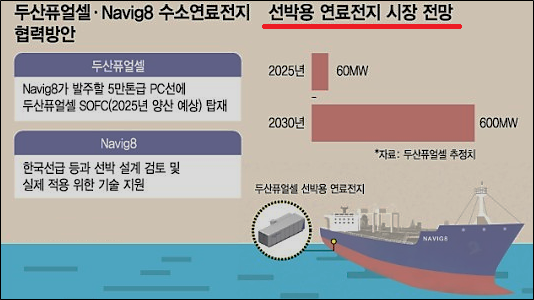

최근 두산퓨얼셀은 글로벌 4위 선사인

나빅8과 선박용 수쇼연료전지 합작투자회사를

추진한다고 밝혔습니다. 이 때문인지

현재의 주가에는 투자자들의 기대감이 많이 반영된

모습이긴 하지만 추가적인 상승, 안정적인

펀더멘탈을 유지하기 위해서라도 실적 개선에

가시적인 성과를 보여줄 때가 아닌가 싶습니다.

짧은 지식으로 두산퓨얼셀의 가치를

이야기 하기에는

현재의 재무 상태를 기반으로 한 개인적인 기록물이라

너무 믿지는 마시고 참고 정도만 해주셨으면 합니다!

그럼 모두 성투하세요 ~!

'★똥이의 주식 및 재테크 공부★' 카테고리의 다른 글

| 코로나 종식 이후 제일 기대되는 "대한항공" 주가 전망 (0) | 2021.07.15 |

|---|---|

| "태양광" 대장주 한화솔루션 주가 전망 (0) | 2021.07.15 |

| "건설주" 대우건설 주가 전망은? (0) | 2021.07.14 |

| "건설주" 대장주 현대건설 주가 전망 (0) | 2021.07.14 |

| "반도체" 투자자라면 알아야 할 반도체 공정 ! (0) | 2021.07.13 |